අර්බුද අවස්ථා සන්නිවේදනය

රජයෙහි ණය ප්රතිව්යුහගතකරණ ක්රියාවලිය

රාජ්ය ණය යනු කුමක්ද?

රජයේ ණය (Government debt) රාජ්ය ණය (public debt) ලෙස ද හැඳින්වෙන අතර, එම පද දෙකම මාරුවෙන් මාරුවට භාවිතයේ යෙදෙයි.

රජයේ ණය (Government debt) රාජ්ය ණය (public debt) ලෙස ද හැඳින්වෙන අතර, එම පද දෙකම මාරුවෙන් මාරුවට භාවිතයේ යෙදෙයි.

ජාත්යන්තර මූල්ය අරමුදලෙහි “රාජ්ය අංශ ණය සංඛ්යාලේඛන: සම්පාදකයන් සහ පරිශීලකයන් සඳහා මාර්ගෝපදේශය“ යන්නෙන්;

- “මුළු ණය“ යනු “ණය උපකරණ වන සියලු වගකීම්“ ලෙසත්,

- “ණය උපකරණයක්“ යනු ණයගැතියෙකු විසින් ණයහිමියෙකු වෙත අනාගතයේ දිනයක හෝ දිනවල දී පොලිය සහ/ හෝ මුල් මුදල ගෙවීම (ගෙවීම්) සිදු කළ යුතු මූල්යමය හිමිකමක් යනුවෙන් ද

නිර්වචනය කෙරේ.

පහත උපකරණ ණය උපකරණ ලෙස හඳුනා ගැනෙයි:

- විශේෂ ගැනුම් හිමිකම් (SDRs)

- ව්යවහාර මුදල් සහ තැන්පතු

- ණය සුරැකුම්පත්

- ණය

- රක්ෂණය, විශ්රාම සහ ප්රමිතිගත ඇප යෝජනා ක්රම සහ~

- සහ අනෙකුත් උපචිත ගිණුම්

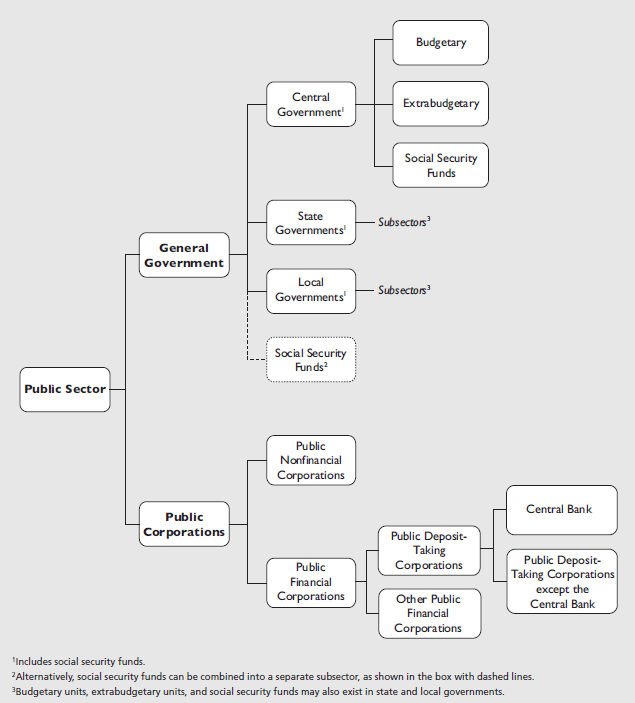

“රාජ්ය ණය“ හෝ “රජයේ ණය“ යන්නෙහි සැබෑ අර්ථය හෝ නිර්වචනය “ණය“ යන පදය භාවිත වන පසුබිම මත රඳා පවතියි. ජාත්යන්තර මූල්ය අරමුදලෙහි රජයේ මූල්ය දත්ත (GFS) අත්පොත 2014 ට අනුව රාජ්ය අංශයේ සහ එහි සංරචකවල වර්ගීකරණය 1 වන රූපයෙන් පෙන්නුම් කෙරේ.

වර්තමානයේ දී ශ්රී ලංකා මහ බැංකුව විසින් ඉහළ නංවනු ලබන ණය “රාජ්ය මූල්ය මධ්යම රජයේ ණය“ යන වර්ගය යටතට අයත් වේ. කෙසේවෙතත්, ශ්රී ලංකා මහ බැංකුවට රජයේ අනෙකුත් අංශ වෙනුවෙන් ණය ඉහළ නැංවීමට සිදු වන අවස්ථාවේ දී, එම පරිසරය මත පදනම්ව ණය යන්නෙහි වඩා පුළුල් නිර්වචනයක් යෙදිය යුතු වේ.

රාජ්ය අංශයෙහි වර්ගීකරණය

ණය ප්රතිව්යුහගත කිරීම යනු කුමක්ද?

ණය ප්රතිව්යුහගතකරණය යනු ණය තිරසාරභාවය යළි පිහිටුවීම සඳහා ගෙන තිබෙන ක්රියාවලිය වන අතර, ප්රතිව්යුහගත කිරීමේ තීරණය ගනු ලබන්නේ දේශපාලනමය හෝ සමාජීය වශයෙන් ණය තිරසාරභාවය යළි අත්කර ගැනීමට අන් කිසිදු විකල්පයක් ගෙන නොමැති විට දී ය. ණය ප්රතිව්යුහගතකරණය මගින් දළ මූල්යන අවශ්යතා (GFNs) කළමනාකරණය කළ හැකි මට්ටම්වල පවත්වා ගෙන යෑම, දේශීය සහ විදේශීය ව්යවහාර මුදලින් නිරූපිත ණය සේවා කළමනාකරණය කළ හැකි මට්ටම්වල පවත්වා ගෙන යෑම සහ පහළ යමින් තිබෙන දළ දේශීය නිෂ්පාදිත (GDP) අනුපාතය මැදි කාලයේ සිට දිගු කාලය දක්වා (GDP) කළමනාකරණය කළ හැකි මට්ටම්වල පවත්වා ගෙන යෑම මත අරමුණු කෙරේ.

ඔබ ණය අවම කිරීම/ ප්රතිව්යුහගත කිරීම සිදු කරන්නේ කෙසේද?

ඒ අනුව, ණය ප්රතිව්යුහගත කිරීමේ තීරණය ගත් විට, ණයගැතියා විසින් කුමන හිමිකම් ඇතුළත් කළ යුතු වන්නේ ද, එනම්, ප්රතිව්යුහගතකරණයට යටත්ව සහ කුමන ඒවා බැහැර කළ යුතු ද යන්න සඳහන් කරනු ලැබිය යුතුය.

ප්රතිව්යුහගතකරණයට යටත් වනු ඇති අවසන් හිමිකම් සමූහය සාධක ගණනාවක් මත රඳා පවතියි.

කුමන හිමිකම් ණය ප්රතිව්යුගතකරණ ක්රියාවලිය තුළ ඇතුළත් කළ යුතු ද යන තීරණය ගත් විට, පහත ක්රමවේද සහ වර්ගයන් ක්රියාත්මක කිරීම සඳහා භාවිත කෙරෙනු ඇත.

මුහුණත් අගය අවම කිරීම - මුහුණත් අගය අවම කිරීම යනු නියමාකාරයෙන් ම වඩාත් අවසාන ගැළපුමයි. එනම්, එමගින් ණයගැතියා වෙත ඉහළතම සහනයක් සැපයෙයි. ‘ණය යම් ප්රතිශතයකින් කපා දැමීමක්‘ (haircut) ලෙස ද හැඳින්වෙන මෙමගින් නොපියවූ ණයප්රමාණයෙහි නාමික අගය අවම කෙරේ.

කල්පිරීම දීර්ඝ කිරීම - කල්පිරීම දීර්ඝ කිරීම් ‘නැවත සකස් කිරීම‘ (reprofiling) ලෙස ද හැඳින්වෙන අතර, වගකීමෙහි මුල් නාමික අගය පවත්වා ගෙන යන නමුත්, අවසන් මුල් මුදල ආපසු ගෙවිය යුතු දිනය වෙනස් කිරීම ඒවාට ඇතුළත් වේ. ගෙවීම් කාලය දීර්ඝ කිරීම මගින් ණයගැතියාට ශුද්ධ වර්තමාන අගය (NPV) අඩු වීම් හේතුවෙන් යම් සහනයක් ලබා ගැනීමට හැකි වනු ඇති අතර (මෙය යොදා ගන්නා වට්ටම් අනුපාතය මත රඳා පැවතිය ද), ‘එක් රැස් වීම‘ (bunching) හෝ කෙටි කාලීන ද්රවශීලතා පීඩන සමනය කර ගැනීමට උපකාරී වේ.

කූපන් පත් ගැළපුම - කූපන් පත් ගැළපුම් මගින් ණයගැතියා වෙත (ශුද්ධ වර්තමාන අගය අවම කිරීමෙන්) ඔස්සේ යම් සහනයක් සැපයෙන නමුත්, ණය යම් ප්රතිශතයකින් කපා දැමීමක් (haircuts) ලබා නොදෙන අතර, අවසන් කල් පිරීම් දිනය ද වෙනස් නොකෙරෙයි. එබැවින්, මෙම විකල්ප තුන අතරින් ඉන් බොහෝ විට ලබා දෙනුයේ අවම සහනයකි.

මෙම විකල්ප තුන අන්යෝන්යමය වශයෙන් වෙන්ව නොපවතින බව මෙහි දී සැලකිය යුතු වැදගත් කරුණකි; සැබවින්ම, බොහෝ ප්රතිව්යුහගත කිරීම් ණයහිමියන් වෙත පිළිගත හැකි පසුබිමක් තුළ අපේක්ෂිත සහන මට්ටමක් අත්කර ගැනීම සඳහා මෙම විකල්ප වර්ග තුනෙහිම සංයෝගයක් භාවිත කරනු ඇත.

බොහෝ විට, ණයහිමියාගේ සහ ණයගැතියාගේ අන්යොන්ය එකඟතාව මගින් බැහැර කිරීමේ තීරණය සහ භාවිත කළ යුතු ණය ප්රතිව්යුහගත කිරීම් වර්ගය/ වර්ග තීරණය කෙරෙනු ඇත.