நெருக்கடிகாலத் தொடா்பூட்டல்

அரச படுகடன் மறுசீரமைப்புச் செயன்முறை

அரச படுகடன் என்றால் என்ன?

அரச படுகடன் என்பது பொதுப் படுகடன் எனவும் அறியப்படுவதுடன் இது இடைப்பரிமாற்றத்தக்கதாக அடிக்கடி பயன்படுத்தப்படுகின்றது.

அரச படுகடன் என்பது பொதுப் படுகடன் எனவும் அறியப்படுவதுடன் இது இடைப்பரிமாற்றத்தக்கதாக அடிக்கடி பயன்படுத்தப்படுகின்றது.

பன்னாட்டு நாணய நிதியத்தின் “பொதுத் துறை படுகடன் புள்ளிவிபரவியல்: தொகுப்பாளர்களுக்கும் பயனாளர்களுக்குமான வழிகாட்டல்” பின்வருமாறு வரைவிலக்கணம் செய்கின்றது;

- “மொத்தப் படுகடன்” என்பது படுகடன் சாதனங்களாகவுள்ள அனைத்துப் பொறுப்புக்களாகும்.

- “படுகடன் சாதனம்” என்பது “எதிர்காலத் திகதியில் அல்லது திகதிகளில் கடன்கொடுநருக்கு கடன்படுநரால் வட்டி அத்துடன்/அல்லது முதன்மைத் தொகை என்பவற்றின் கொடுப்பனவை (கொடுப்பனவுகளை) கோருகின்ற நிதியியல் உரிமைக்கோரிக்கை” என வரைவிலக்கணம் செய்யப்படுகின்றது.

படுகடன் சாதனங்களாக பின்வரும் சாதனங்கள் அங்கீகரிக்கப்பட்டுள்ளன:

- சிறப்பு எடுப்பனவு உரிமைகள் (SDRs)

- நாணயங்கள் மற்றும் வைப்புக்கள்

- படுகடன் பிணையங்கள்

- கடன்கள்

- காப்புறுதி, ஓய்வூதியம் மற்றும் தரப்படுத்தப்பட்ட உத்தரவாதத் திட்டங்கள் அத்துடன்

- செலுத்தத்தக்க ஏனைய கணக்குகள்

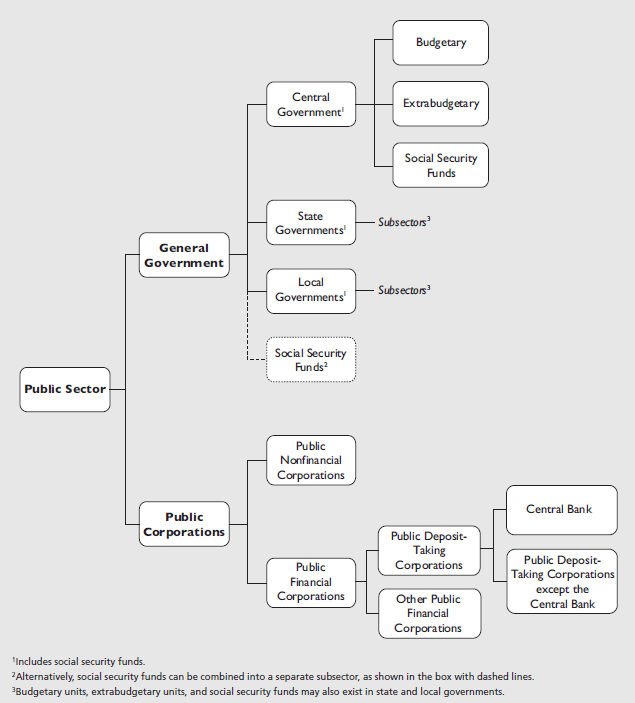

பொதுப் படுகடன்” அல்லது “அரச படுகடன்” எனும் சொற்பதத்தின் துல்லியமான பொருள் அல்லது வரைவிலக்கணமானது “படுகடன்” எனும் சொற்பதம் பயன்படுத்தப்படுகின்ற சூழ்நிலையைச் சார்ந்துள்ளது. பன்னாட்டு நாணய நிதியத்தின் அரசாங்க நிதிப் புள்ளிவிபரவியல் கையேடு 2014 இற்கமைவாக அரச துறையினதும் அதன் கூறுகளினதும் வகைப்படுத்தல்களை வரைபடம் 1 எடுத்துக்காட்டகின்றது.

நடைமுறையில் மத்திய வங்கியால் திரட்டப்படும் படுகடனானது “வரவுசெலவுத்திட்ட மத்திய அரசுப் படுகடன்” எனும் பிரிவின் கீழ் வருகின்றது. எவ்வாறாயினும், அரசாங்கத்தின் வேறு துறைகளின் சார்பில் இலங்கை மத்திய வங்கி படுகடனைத் திரட்டவேண்டியிருக்கின்ற சந்தர்ப்பத்தில் படுகடன் பற்றிய விரிவான வரைவிலக்கணமானது சூழ்நிலையை அடிப்படையாகக்கொண்டு பிரயோகிக்கப்பட வேண்டியிருக்கும்.

அரச துறை வகைப்படுத்தல்

படுகடன் மறுசீரமைப்பு என்றால் என்ன?

படுகடன் மறுசீரமைப்பு என்பது படுகடனின் நிலைபெறத்தக்க தன்மையை மீண்டும் நிலை நாட்டுவதற்காக மேற்கொள்ளப்படுகின்ற ஒரு செயன்முறையாகும். படுகடன் நிலைபெறத்தக்க தன்மையை மீள அடைவதற்கு அரசியல் ரீதியாகவோ அல்லது சமூக ரீதியாகவோ ஏற்றுக்கொள்ளத்தக்க எந்தவொரு தெரிவும் காணப்படாத போது மறுசீரமைப்பதற்கான தீர்மானம் மேற்கொள்ளப்படுகின்து. மொத்த நிதியியல் தேவைகளின் முகாமைசெய்யக்கூடிய மட்டங்ளையும், உள்நாட்டு மற்றும் வெளிநாட்டு நாணயத்தில் குறித்துரைக்கப்படும் முகாமைசெய்யக்கூடிய படுகடன் தீர்ப்பனவுகளின் மட்டங்களையும், நடுத்தரத்திலிருந்து நீண்டகாலப் போக்கில் மொத்த உள்நாட்டு உற்பத்திக்கான படுகடன் விகிதாசாரத்தை முகாமைசெய்யக்கூடிய மட்டங்களை குறைப்பதையும் படுகடன் மறுசீரமைப்புச் செயன்முறை இலக்காகக் கொண்டுள்ளது.

படுகடனை எவ்வாறு குறைப்பது/மறுசீரமைப்பது?

அதற்கமைய, படுகடனை மறுசீரமைக்கின்ற தீர்மானம் எடுக்கப்பட்டவுடன், மறுசீரமைப்பிற்குட்பட்டு எவ்வகையான உரிமைக்கோரிக்கைகள் உள்ளடக்கப்பட வேண்டும் அல்லது எவ்வகையானவை உள்ளடக்கப்படக்கூடாது என்பதைக் கடன்படுநர் குறிப்பிட வேண்டும்.

மறுசீரமைப்பிற்கு உட்படுத்தப்படவுள்ள உரிமைக்கோரிக்கைகளின் இறுதித் தொகுதி பல்வேறு காரணிகளில் தங்கியுள்ளன.

படுகடனை மறுசீரமைக்கின்ற செயன்முறையில் எந்த உரிமைக்கோரல்கள் உள்ளடக்கப்பட வேண்டுமென்ற தீர்மானங்கள் மேற்கொள்ளப்பட்டதும், அதனை நடைமுறைப்படுத்தலுக்காக பின்வரும் முறைகளும் வகைகளும் பயன்படுத்தப்படும்.

முகப்புப் பெறுமதியைக் குறைத்தல் - முகப்புப் பெறுமதியைக் குறைத்தல் பொதுவாக அநேகமான தீவிரச் சீராக்கலாகும். அதாவது இது கடன்படுநருக்கு உயர்ந்தளவிலான நிவாரணத்தை வழங்குவதுடன் செலுத்தவேண்டிய படுகடனின் பெயரளவு பெறுமதியும் குறைக்கப்படுகின்ற “உச்சவரம்பு” என்றும் அறியப்படுகின்றது.

முதிர்ச்சிக்காலத்தை நீடித்தல்: - “மீளஅட்டவணைப்படுத்தல்” எனவும் அறியப்படுகின்ற முதிர்ச்சிக் கால நீடிப்புக்கள் உச்ச வரம்புகளை விட தீவிரத்தன்மை குறைந்தவையாகும். அதாவது அவை பொறுப்பினுடைய உண்மையான பெயரளவு பெறுமதியைப் பேணி இறுதி முதன்மைத் தொகுதி கொடுப்பனவு செய்யப்படவேண்டிய திகதியில் மாற்றுவதை ஈடுபடுத்துகின்றது. கொடுப்பனவு காலத்தை நீடிப்பதன் மூலம், தேறிய நடைமுறைப் பெறுமதி குறைப்புக்களினூடாக (பிரயோகிக்கப்படும் கழிவு வீதத்தின் மீது இது தங்கியிருந்த போதிலும்) கடன்படுநர் சில நிவாரணத்தை பெற்றுக்கொள்ள முடியும் என்பதுடன் ஒன்றுதிரளும் அல்லது குறுகிய கால திரவத்தன்மை அழுத்தங்களை இல்லாதொழிக்க உதவ முடியும்.

கூப்பன் சீராக்கம் - கூப்பன் சீராக்கங்கள் குறைப்புக்கள் ஊடாக (தேறிய நடைமுறை விலையினூடாக) கடன்படுநருக்குச் சில நிவாரணங்களை வழங்குகின்றன. ஆனால், இது உச்சவரம்பை வழங்குவதில்லை அத்துடன் இறுதி முதிர்வுத் திகதியையும் மாற்றுவதில்லை. இதனால், அவை மூன்று தெரிவுகளைக்கொண்ட குறைவான நிவாரணத்தையே வழங்கக்கூடியதாகவுள்ளது.

இம்மூன்று தெரிவுகளும் பிரத்தியேகமானவை அல்ல என்பதை கருத்திற்கொள்வது முக்கியமாகும். உண்மையில், அநேகமான மறுசீரமைப்புகள் கடன்கொடுநர்கள் ஏற்றுக்கொள்ளத்தக்கதாகவுள்ள பின்னணியில் விரும்பிய நிவாரண மட்டத்தை அடைவதற்கு அனைத்து மூன்று வகைகளின் கூட்டிணைப்பை பயன்படுத்துகின்றன.

மிக முக்கியமாக, படுகடன் மறுசீரமைப்பில் உள்ளடக்கப்படாத அத்துடன் பயன்படுத்தப்படவுள்ள வகை/ வகைகள் பற்றிய தீர்மானமானது கடன்கொடுநரினதும் கடன்படுநரினதும் பரஸ்பர உடன்படிக்கையால் மேற்கொள்ளப்படும்.